自从读了硅谷居士@SVScholar 的书我准备消费大幅缩减。奶茶咖啡不喝了、衣服包包不买了,首饰、装饰画不买了、减少外面吃饭,旅游从跨国游跨省游改为市内当天往返游,每年省大几万到几十万不等,全部投入标普享受复利收益,其他方面也是缩减支出。

财务自由以后,我有哪些变化? 人生来是自由的,但却无处不身戴枷锁。 —卢梭 在投资理财这方面,我绝对输在了起跑线上。 我30岁才从学校毕业,来到硅谷淘金;32岁开始在券商那里开户投资证券基金;直到39岁时才买了人生的第一套自住房。 由于我出身于普通的农民家庭,又背着一身债务来到美国留学,因此特别渴望尽早"脱贫致富",实现财务自由。 所以,在刚开始工作后的十几年里,我努力学习理财知识,并尽量多存钱、多投资。期间,为了提高投资收益率,我还曾经尝试投资个股;虽然结果并不理想。 当我最终在45岁实现了财务自由以后,心情并没有当初预想的那样,会"心花怒放"、"放飞自我"、仰天大笑出门去。毕竟那时刚刚跨过了财务自由的门槛,心里还是有很多顾虑,比如担心如果哪天股市暴跌,资产立刻会大幅缩水,一切美梦都成了镜花水月。 不知不觉,又过了几年了。随着家庭财富的稳步上升,我已经确认自己已经成功而且"永久"实现了财务自由。就算今天股市暴跌50%,同时公司把我解雇,我也不担心家里的财务问题。 那么,财务自由后,我自己的心态到底发生了哪些变化呢? 我觉得最大的变化是心态,而不是生活习惯。 我们的消费习惯,并没有发生大的变化。我的消费理念一贯就是:能用钱解决的问题,就不是大问题。但是,我们仍然不会去花钱去买自己觉得不值得的东西上,比如豪车、名表、奢侈的手包。 那么心态的变化,具体有哪些呢? 首先,是投资习惯的改变。我不再追求最高的回报率,但求最稳妥的收益。 比如,我现在绝对不会去投资高风险的产品,比如个股、加密货币等,而会坚守最安全可靠的指数基金。虽然指数基金的回报率可能比不过最热门的个股,比如英伟达,但是我已经不需要这么大的冒险了。 因为根据我的计算,只要我坚持投资指数基金,在我65岁左右时,我的财富足够达到九位数。 我现在的投资原则就是:不要冒没有必要的风险! 其次,是我投资理念的改变。我不再刻意追求固定的资产组合比例,比如90%的大盘指数基金加10%的短期债券,或者要把一点数量的资产配置在房地产上。 相反的,我更加接受多样化、个性化和和适合个人偏好的资产组合。 比如,很多朋友问我:标普500指数基金和纳斯达克100指数基金的比例,如何分配才是最佳?我以前肯定要坚持说:要以标普500指数基金为主。而我现在总是说:不需要纠结这个比例,你喜欢的方案就是最佳的方案!贵在坚持、不折腾。 最后,是我对生活和职业的态度发生了变化。在财务自由以后,我的确再也不担心被公司解雇。这让我的心态更加平和,从而减少了对于未来不确定性的焦虑感。 同时,我也不会太在意就业市场上薪资水平的变化,更不会琢磨着跳槽、找到下一个高薪职位。这也允许我把更多的时间集中在自己喜欢的事情上,比如读书、健身等。 这些也是财富带来的自由 -- 时间自由和选择自由。 如果你已经实现了财务自由,欢迎分享你的体会!

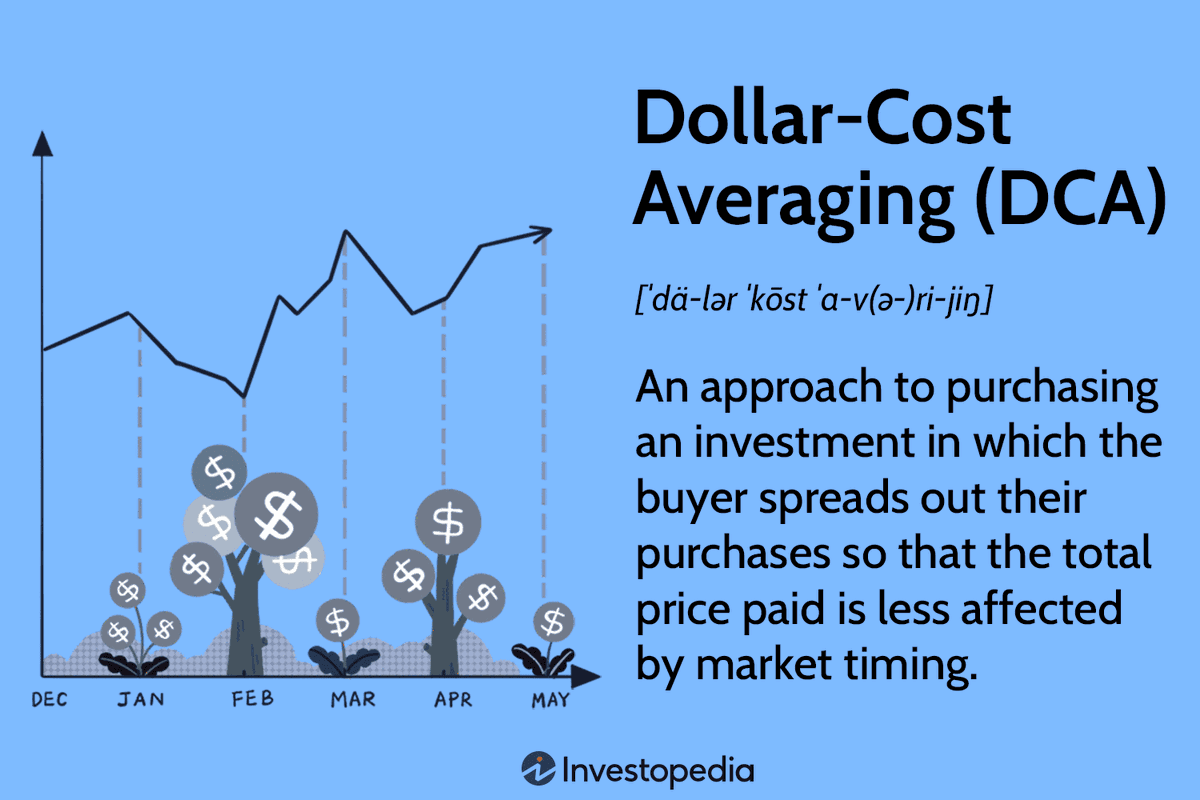

最好的定投频率是什么? 基金定投,是最简单而又行之有效的基金投资策略。它的基本原理就是用固定的时间频率(比如每个月底或者每个季度末尾)买入基金,而完全忽视基金当下的价格。 很多朋友有一种认知误区,就是定投的频率越高越好,有些人居然每天都要买入基金ETF。 我觉得每天甚至每周都买基金ETF的策略是不明智的。 首先,在很多券商那里,交易ETF是有固定成本的。同样一万元,一次投入付出的券商交易费,通常低于分十次交易的费用。日积月累,时间久了,这些额外费用就会侵蚀投资收益。 其次,不言而喻的是,频繁的交易会占用我们更多的时间和精力。 最后,过高频率的定投,并不一定就能取得更高的投资收益。 比如,如果我们从2006年开始定投标普500指数基金并坚持到2024年低。下表列出了每天、每周、每月和每年定投取得的平均年化收益率。 频率 收益率 每天 10.4% 每周 10.4% 每月 10.5% 每年 10.5% 可以看出,每月和每年定投取得的收益率,居然比每天和每周还要高! 下表是定投纳斯达克100指数的结果。 频率 收益率 每天 15.2% 每周 15.2% 每月 15.2% 每年 15.2% 可以看出,各个频率取得的收益率,是完全一样的! 因此,为了降低交易成本和时间成本,我建议每个月定投是最简单易行的方法。 况且,大部分人的工资和家庭开支,比如房租、房贷、水电气费,也是按月进行的。用每月定投的策略,也便于我们规划家庭财务。

我为什么不买高分红基金? 按照经典的投资组合理论,一个投资者需要持有两种证券产品: 1. 股票基金,比如标普500指数基金。 2. 债券,比如债券基金或者短期国债等。 在先前的讨论中,有很多朋友提到:在退休前后,要把大盘指数型基金换成高分红基金,用分红支持家庭开支,从而避免卖出基金的股份。 这个策略的优点非常明显,主打的就是简单。基金的分红每个月或者每个季度自动产生,投资者不太需要进行基金的买卖操作。而基金的股份数量也不会减少,从而确保基金取之不尽、用之不竭。 但是,这个策略是最佳的吗? 我看未必。今天我就试着分析这个策略的几个弊端。 首先,高分红基金的整体回报率通常低于大盘指数基金。 我是先锋集团的老用户,我们就拿他家的高分红基金谈起。先锋高分红基金VYM过去10年、15年的平均年化收益分别是9.7%和12.9%。而先锋标普500指数基金VOO过去10年、15年的平均年化收益率分别是12.7%和14.8%,二者每年的差距高达2%左右。 这个看似不起眼的2%的差距,经过长期复利效应的放大,其实不容小觑。如果15年前我投资了100万美元在高分红基金VYM上,我今天就拥有617万美元。可是如果我投资的是标普500指数基金VOO,我将拥有792万美元。 在短短15年里,标普500指数基金带来的回报比高分红基金多了28%。如果你的退休岁月超过25年,那么投资标普500指数基金将多出50%! 如果有人告诉你,你什么也不用做,你的资产就多出50%,你会怎么想? 即使是另一个非常流行的高分红基金,嘉信理财的SCHD,过去10年,其平均年化收益率仅有11%,也比标普500指数基金低1.7%。 其次,过高的分红率,可能会给投资者的税务安排带来很多麻烦。 如果我持有的高分红基金过多,那么每年产生的分红可能超过了你的生活开支,那么我需要把这些分红重新买成基金股份,但是我也要缴纳这些分红产生的收入税。 而大盘指数基金的低分红率给了我更多的选项:如果分红不够花,就卖一些股份;否则,就不需要卖出股份,从而让我们更灵活地控制家庭的税务负担。我们可以举例说明。 标普500指数基金的分红率仅有1.6%,而VYM的分红率却高达3%。如果你在应税账户里积累了200万美元的标普500指数基金,每年产生的分红只有3.2万美元。但是同样数量的高分红基金VYM,每年产生的分红却高达6万美元。 如果我只需要从基金账户里取出4万美元贴补家用,那么相比于前一种情况,我需要额外为2万美元的分红交税,然后把剩余的资金买入股份。 我先前发过一篇文章,理财笔记#53:标普500的分红率为何江河日下?。我在文章里面解释了,美国公司为什么越来越倾向于回购股票而不是派发大量分红。因此,我们要习惯于基金的低分红率和高股价增长率。 最后,我们需要澄清一个"高分红基金可以确保不卖出股份"的认知误区。 我们的基金总额等于股价和股份的乘积。即使股份变少了,只要股价上扬得足够多,我们的基金总额还是可以上涨的。因此,我们不需要纠结于具体的股份数。 举个例子,假设我有两个基金账户,持有不同的基金: 1. 账户A:1万股基金X,每股100元,总值100万元 2. 账户B:5千股基金Y,每股300元,总值150万元 那么,那个账户更有价值呢?答案是不言而喻的。 而且,和股票一样,指数基金也是会拆股的。比如先锋集团的很多基金,由于多年的股价上涨,最近都进行了拆股。假如我持有的基金最近进行了一拆二,那么在拆股的当天,我持有的基金股份数加倍了。我会觉得你的资产瞬间翻倍了吗?应该不会吧。 因此,如果我持有的是大盘指数基金,而确实需要每年卖出一些股份,以弥补分红收入的不足,这是再正常不过的操作了。我们根本不应该计较股份数的涨跌,而是看总资产的变化。 综合以上分析,我觉得根本不需要持有高分红基金。大道至简,终身持有大盘指数基金,是更灵活、更有效的投资策略。

@DMUleilei

@DMUleilei不分红的基金有复利效应吗? 复利是世界第八大奇迹。了解了它的人从中获利;不明白的人将付出代价。 —阿尔伯特·爱因斯坦 众所周知的是,长期投资者依赖复利效应,获得财富的累积增长。 很多朋友问我:没有派发分红的股票指数基金,还有复利效应吗? 今天,我就简单回答一下这个问题。 一、什么是复利效应? 复利法(Compound Interest)最早是一种计算利息的方法。其原理是:在计算利息时,除了考虑本金以外,投资者拿到的利息同样可以产生更多利息,俗称"利滚利"或者"驴打滚"。 比如我们把100万元存入银行,利息率是5%。到年底时,我们获得了5万的利息。我们把这5万息留在银行。这样,到了年底我的账户里就有了105万元。 到了第二年底,我们获得的总收益,就不再是10万( = 5万 + 5万),而是: 5万 + 105万 x 5% = 10.25万。 也就是说,我的复利收益是10.25万,而不是10万。我的总收益率不是10%,而是10.25%。 依此类推,我投资的时间越长,再投资利息导致我每年的收益加速上涨。 类似于这样的效应,就叫"复利效应"。 二、股票和基金如何产生复利效应? 虽然复利效应起源于再投资利息产生的效应,它照样应用于完全没有利息的产品。 比如,"股神"巴菲特的公司,伯克夏尔,是从来不给投资者发股票分红的。相反的,他们把每年公司产生的利润,重新投入公司的运营中,比如购买新的资产、回购自家股票等等。这相当于公司的运营者帮助投资者进行了"利润再投资"。 但是,投资者仍然享受到了公司股价增长带来的复利效果。如果我在20年前投资了100万购买该公司的股票,平均每年获得的收益率是10.8%。但是20年后我的总资产就是: 100万 x (1 + 10.8%) ^ 20 = 777万 这里,我们用到了复利的计算公式。即 未来资产 = 投资额 x (1 + i%) ^ N 这里,"x ^ y"是指数函数。 而我的总收益不是简单的 20 x 10.8% = 216%,而是 (1 + 10.8%)^20 - 1 = 677% 当然,大部分公司股票和基金的收益,既有派发给投资者的分红,也有每股价格的上涨。我们把分红重新换成新的股份,当然可以产生复利;而单纯基金股价的增长,同样有复利效应,就像伯克夏尔公司的股票一样。 比如,美国的标普500指数基金,在过去10年里,每年的分红率大约是1.5%,而平均的股价增长率为11.8%,总体的平均年化收益率为13.3%(=1.5% + 11.8%)。 我先前分析过,由于美国公司越来越倾向于把分红用于回购公司股票、而不是派发红利,导致标普500指数的分红率江河日下,从40年前的5%下降到如今的1.2%。 作为投资者,我们不需要纠结分红率的问题,而只需要关注基金的总体收益率。 以美元计价的标普500指数为例,在包括了分红以后,过去10年的平均年化收益率为13.3%,而投资者获得的复利效应,不是133%(= 10 x 13.3%),而是: (1 + 13.3%)^10 - 1 = 248% 明白了这些,我们就可以回答本文开始提出的问题。 答案就是:不分红的股票或者基金,照样有复利效应! 三、人民币计价的美股基金为什么不分红? 其实,绝大部分的美国指数基金,都会定期发放分红,通常是每个季度分一次红利,比如VOO、SPY等等。 投资者可以选择自动把这些分红再投资,或者手动把部分或者全部分红买入新的基金股份。 那么,为什么中国基金公司发行的QDII基金,比如标普50指数基金513500,却从来不分红呢? 首先,这些基金公司利用拿到的外汇额度,把投资者的人民币兑换成美元,买入美国公司的股票。因此,基金获得的分红也是美元。由于外汇额度算是稀缺资源,因此基金公司希望持有更多的美元资产,而不是把一部分美元换回人民币。 相反地,这些基金公司会把拿到的美元分红,买入更多的美股股份,帮助投资者进行了"分红再投资"。这样,每股基金股份对应的股票数量就变多了,而基金的价格最终会反映出这个变化。 另外,如果基金公司把美元分红换成人民币,并派发给投资者,那么基金的"美元"规模和人民币计价的总规模就会变小。在特别看重基金规模的中国基金市场,这种行为也是不明智的。 最后,我提醒一下:投资理财需要系统地学习很多基础知识。很多问题我以前已经讨论过了。请先仔细读完我所有的理财笔记或者我的书《财富捷径》(见置顶文章),再来提问题。万分感谢!

美国程序员的工作强度很高吗? 计算机软件工程师,俗称程序员、码农。由于收入高、工作环境优良、时间比较灵活等因素,长期排在美国最佳职业排行榜的前列。 与此同时,程序员的工作时长,也一直被大家所诟病。 我是一名硅谷的程序员,在这里工作快满20年了。依我的经历,程序员的工作强度,没有人们想象的那么骇人听闻。 我今天分享一下我目前的情况,给大家一个参考吧。 目前,我每年可以修的带薪假如下: 1、14天的法定假日,包括新年、感恩节、圣诞节等。在美国,上班族的平均法定假日是11天。 2、公司给的25天带薪假。休假可以随时开始,根本不需要老板的批准。而全美国上班族的平均带薪假在20天左右。 3、5天带薪病假。 4、加上每个星期的两天周末,合计就是148天。 这相当于,一年365天,超过40%的日子里,我处于休息状态。 换句话说,我每年去公司上班的天数,只有217天,不到全年的60%! 我每年休假的总天数,虽然比不上教师和大学教授,但是也不比其他行业差太多。 另外,大公司的绝大部分程序员,每天的工作时长也就在8小时左右。晚上或者周末加班的情况,非常罕见。 根据以上的数据,我觉得程序员的工作强度,绝没有外界想象的那么不堪! 你如何看待我们这些程序员的工作强度?欢迎分享你的想法! 附:《US News》 评出的最佳工作 #1 护士 #2 IT经理 #3 医生助理 #4 财务经理 #5 程序员 #6 信息安全分析师 #7 医疗健康经理 #8 数据科学家 #9 言语治疗师 #10 保险精算师 #11 市场推广经理 #12 兽医 #13 财务顾问 #14 药物以及行为失调顾问 #15 飞行员

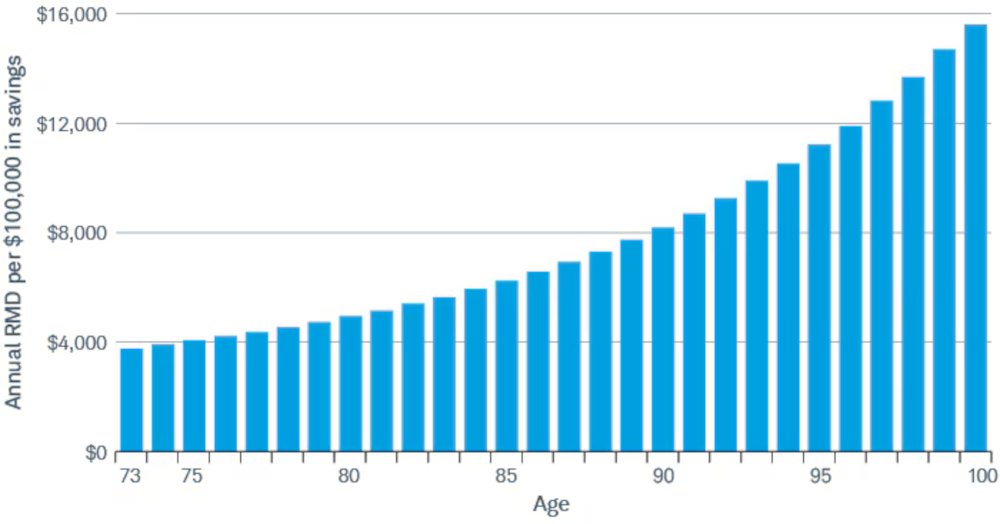

退休后如何正确地取钱? 我先前写过几篇博文,分析退休人士的理财安排。 1、继续维持资产组合里的股票的高比例,比如保持在80%到90%左右。 毕竟,股票是对抗通胀的最有力武器。过高的债券和现金比例,会严重降低资产组合的增长率。具体细节,可以参看理财笔记#45:退休后需要持有多少债券? 2、大部分华人的预期寿命将超过80岁,因此我们要尽可能推迟领社保金,比如等到67岁甚至70岁。具体情况,请看理财笔记#56:领取美国社安金的最佳年龄。 3、如果在退休账户里的税前资产过多,包括存在401k/403b、传统IRA、Rollover IRA里的资产,那么我们需要在触发RMD(Required Minimum Distribution,规定最低提领额)之前,分批把这些资产的一部分转入永久免税的Roth IRA里面。 Roth IRA里的资产不受RMD的影响,而且当子女继承这些资产时,也不需要缴纳收入税。 4、4%取钱法则。即我们退休后,可以每年从金融资产里取4%的资金,而仍能够保证资产取之不尽、用之不竭。 比如,假如我们在60岁退休,但是还没有开始领取社保金。而我们有300万美元的金融资产。那么我们可以安全地取出 300 × 4% = 12万美元作为每年的生活开销。 具体原理,请看我先前的文章:什么是4%取钱法则? 今天,我就具体分析一下在退休之后,如何合理地从不同的账户里取钱。 众所周知的是,对于大部分普通家庭而言,社安金(也叫社保金)是退休后收入的重要来源。因此,我们按照开始领取社保金的时间点为界限,分开讨论两个阶段的取钱策略。 一、领取社安金之前的阶段 目前,美国全国的平均退休年龄是64岁。如果我们在这个年龄左右退休,而决定要等到67岁或者70岁开始领社保金,那么我们需要动用我们自己的积蓄度过这几年的过渡期。 绝大部分家庭,都有退休金账户,比如401k/403b、IRA等。由于这些账户属于税务优惠账户,我们要尽量推迟动用里面的资金,而是让它们继续增长。 因此,我们要优先从普通应税账户里取钱,最大化我们未来的资产规模。 比如,我们有200万美元的资金在退休金账户里,而100万美元在普通应税账户里,包括银行账户和券商账户。而我们需要领取的12万美元,就可以全部从普通应税账户里取出。 与此同时,我们也可以考虑每年从401k/403b/Rollover IRA账户里额外转出5万美元,转入Roth IRA账户。 那么我们的家庭总收入就是17万美元,对应的联邦边际税率是22%。 二、领取社安金的阶段 一旦开始领取社安金以后,我们仍然优先从应税账户里取钱。不过,取钱的规模自然会降低。 比如,我们的社安金是5万美元,而我们每年需要的资金是15万美元,那么理论上我们每年只需要额外从应税账户里取出10万美元。 在这种情况下,我们可以继续从税前退休账户里分批取钱转入Roth IRA账户。 如果我们的应税账户的资金已经耗尽了,我们自然可以开始从退休账户里取钱。 三、RMD年龄之后的阶段 RMD就是政府强制我们从必须从退休账户里取出最小金额。道理很简单:这些账户允许我们享受政府给我们的税收优惠,而政府不希望我们永远占政府的便宜,所以规定了我们必须从某一个年龄开始,从这些账户里取钱。 首先,RMD开始的年龄和出生日期有关。比如,1951年到1959年间出生的人,RMD开始的年龄是73岁。而1960年以后出生的人,RMD开始的年龄是75岁。 其次,根据我们目前的年龄,政府规定了我们RMD的比例。具体可以参看网上的计算器,比如这个 计算器。 比如,如果我今年是75岁,而我的退休金账户有200万美元,那么我今年必须取出8.1万美元,相当于账户的4.05%。如果我是76岁,那么RMD就是8.4万美元,相当于账户的4.2%。而到了80岁,那么RMD就是9.9万美元,相当于账户的4.95%。如果我已经90岁了,那么RMD就是16.4万美元,占账户的比例高达8.2%。 下图显示了,如果税前退休账户里有10万美元,不同年龄的RMD金额。 按照我们上面的策略,到了RMD年龄以后,如果我们受RMD影响的账户的资金规模可能会比较大,那么仅仅RMD的规模就可以把我们推高到更高的税级。 比如,假设我们在65岁时,401k里有200万美元。那么到了75岁,按照10%的年化收益率,这个账户将增长到518万美元。那么在75岁时,RMD金额就是21万美元。再加上社安金,我们有可能进入24%的税级。 所以我建议:在RMD之前税级比较低的时候,我们应该把这些退休金的一部分,分批转入Roth IRA账户。 一旦我们到了RMD年龄,我们自然优先从这些税前退休账户里取钱。 比如,我的税前退休账户是400万美元,而普通账户里有100万美元。如果我是75岁,那么我的RMD就是16万美元左右。 而如果我的生活开支只需要10万美元,那么我可以把多余的6万美元存入普通应税账户继续投资。 而如果RMD金额不足以支撑生活开支,我们自然可以动用应税账户里的资产弥补不足。与此同时,我们尽量让其余的退休金账户继续增长。 最后,我提醒一下:投资理财需要系统地学习很多基础知识。很多问题我以前已经讨论过了。请先仔细读完我所有的理财笔记或者我的书《财富捷径》(见置顶文章),再来提问题。万分感谢!

最省税的资产位置策略是什么? 一个成功的投资者,85%归功于正确的资产配置,10%来自于选择投资目标的功力,5%必须靠上帝的保佑。 —威廉·夏普 在投资理财中,最重要的事情是确定我们的资产配置(Asset Allocation),也就是股票资产、债券资产和现金类资产(比如银行存款和货币市场基金你)之间的比例。这个比例,很大程度上决定了我们投资组合的期望回报率。 第二个事情,就是每一类资产的具体投资标的。举个例子,在股票资产类别,我们可以选择安全可靠的美股指数基金,例如标普500指数基金。我们当然也可以自己挑选一些个股,或者购买跟踪国际市场的指数基金。 第三个事情,就是资产位置(Asset Location),即如何在不同的账户里部署这些资产。 一、不同资产的税务效率 在美国,投资产生的很多收益,是要缴税的。比如,如果是普通应税账户里的资产,其纳税的规则如下。 1、银行存款、货币市场基金和普通企业债券产生的利息,是按照普通收入征税的。 因此,是最不省税的产品。 2、美国国债的利息,是不需要交州税的,但是需要按照普通收入缴纳联邦税。 3、市政债券产生的利息,是不需要交联邦税的。如果是本州居民,连州税都不需要交。 4、股票和股票基金产生的合格分红(Qualified Dividends),要交分红税。具体税率取决于当年的家庭总收入。在联邦层面,税率在0%到20%之间。各州的税率又各有千秋。比如在加州,分红按照普通收入征税,最高可达12%。 5、买卖股票和基金产生的资本利得(Capital Gain),也要交税。如果资产持有的时间小于一年,那么这种收益是短期资本利得,其收益按照普通收入纳税。如果持有时间超过一年,收益属于长期资本利得,其税率取决于当年的家庭收入。在联邦层面,税率在0%到20%之间。和分红的情况类似,很多州把长期利得按照普通收入进行征税。 知道了上面的规则以后,我们就可以按照"税务效率",把资产分为几个类别: 1、高税务效率资产。比如普通股票指数基金。如果我们长期持有,每年只需要缴纳分红税。而相比于利息要交的税率,分红税率是比较低的。当然,长期持有的低分红个股,也算是高税务效率资产。 不言而喻的是,市政债券也属于这个类别。 2、中税务效率资产。包括国债和国债基金、主动性股票基金。而目标日期基金(Target Date Fund)和生命周期基金(Life-Cycle Fund) ,因为通常含有相当比例的债券基金,也属于这种类别。 3、低税务效率资产。包括货币市场基金、银行存款、企业债和企业债基金、REIT基金。REIT基金虽然属于股票基金,但是它的分红率过高,而且它产生的分红通常不是"合格分红",是按照普通收入征税的。 二、不同账户的税务效率 众所周知的是,美国的税法是全天下最复杂的。普通投资者可以接触到不同类型的账户。而按照它们的税务待遇,我们也可以把这些账户分成两个类别: 1、税务优惠账户。这些账户是我最喜欢的账户。 第一类是完全免税的账户。比如Roth账户(Roth 401k/403b,Roth IRA),健康储蓄账户HSA,用于教育的529账户等等。需要指出的是,在某些州,HSA账户的收益是要交州税的。 第二类是延期纳税账户,包括普通税前 401k/403b,Traditional IRA,Rollover IRA。这些资产,只有在退休后取钱时才需要交税。在这之前,分红和资本利得都不需要交税。这相当于美国政府以无息贷款的方式,把这些分红税和利得税借给我们几十年,让我们继续投资。 2、普通应税账户。这就是我们在证券公司或者银卡开始的普通证券或者存款账户。我们在里面进行投资产生的收益是要在当年交税的。 三、最省税的资产位置策略 明白了上述规则,我们就可以确定我们的资产位置方案,从而尽可能地省税。其基本规则就是: 1、税务效率高的资产,可以放在任何账户里。比如标普500指数基金,可以放在任何账户里。值得注意的是,市政债券本身是免税的,因此只需要放在普通应税账户里,而不需要放在税务优惠账户里。 2、税务效率中等或者低等的资产,必须放在税务优惠账户里。比如普通债券基金、货币市场基金、目标日期基金,最好放在税前401k或者普通IRA账户里。 值得一提的是,银行存款产品,只能在银行里购买。而这些账户,都是普通应税账户。我们别无选择。 最后,我提醒一下:投资理财需要系统地学习很多基础知识。很多问题我以前已经讨论过了。请先仔细读完我所有的理财笔记或者我的书《财富捷径》(见置顶文章),再来提问题。万分感谢!

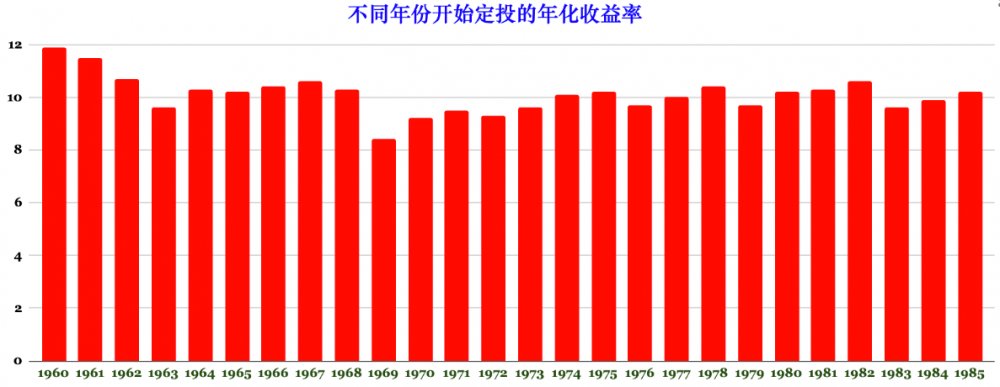

我们应该什么时候开始定投? 在市场中的时间,比买卖的时机更重要。 —Ken Fisher 在我分享投资理财经验的过程中,遇到最多的问题就是两个: 1、现在股市处于高位,是不是等到股市跌下来再开始投资? 2、现在股市处在低位,是不是等到股市涨上来再开始投资? 可以看到,无论股市处于什么地方,总有朋友问我要不要等等再开始投资! 甚至有些自以为是的朋友说:我们应该采取灵活、有效的策略,等股市涨百分之X或者跌了百分之Y,再进行投资。 每当碰到这些问题,我都哑然失笑。 我总是回答说:任何时候都可以开始定投!闭着眼睛定投就是了,不要看当下的市场行情。 当然,我理解股市新手的种种顾虑,怕买在最高点,或者怕买完之后,股市长期震荡徘徊。 可是,历史数据明白无误的告诉我们:只要我们坚持长期定投,那么无论何时开始,我们都能取得非常出色的投资成绩! 换句话说,我们要尽早进场,让时间治愈市场波动带来的创伤! 空口无凭,我还是拿数据说话吧。 我们首先要明确的是,我们考虑的是长期的投资窗口。一个普通工薪家庭,即使从25岁开始算起,到65岁退休前,他们也有40年的投资窗口期。 不仅如此,按照主流的投资理念,即使是退休以后,我们仍然需要把很大一部分资产分配在股市里。如果我们的预期寿命是80岁,那么退休以后,我们仍然有15年的投资窗口期 因此,普通家庭的投资年限可以轻松超过55年! 当然,很多人退休以后,就没有多余的资金继续定投了。但是,我们仍然不要忽略了退休以后资金仍然会长期留在股市里这一事实。比如,即使我们在退休前后赶上股市大跌,我们仍然有足够的时间等待股市反弹。 其次,我们看看在不同的时间开始、每月定投标普500指数基金,在40年里取得的平均年化收益率,看看到底有多大的差异。 我用权威网站dqydj.com上的标普500指数计算器,查看从不同年份的一月份开始定投的数据。 我们可以看到,从1960年到1985年的26年时间里,定投取得的最好年化收益率是1960年一月开始的11.9%,因为40年后的2000年初,刚好是美股互联网泡沫破裂前的股市高点。 而最差的年化收益率是1969年开始的8.4%,因为40年后的2009年初,刚好是2008年开始的金融海啸期间美股的最低点。即使是这种情况,只要再持有5年,平均年化收益率就会到达9.7%。 但是无论如何,最差情况和最好情况之间的差异,也只有3.5%。 即使是最差的情况,在40年时间里,如果我们每个月投资一千美元,最终投资了48万美元,我们仍然会拥有360万美元资产,账面累积投资收益率为650%。这仍然是一个惊人的数字! 最后,根据很多研究,绝大部分投资者,尤其是新手,是非常糟糕的"择时交易者"。他们更有可能在高点买进、在低点恐慌性抛出。这种非理性行为,使得他们的投资成绩惨不忍睹。 因此,这些投资新手,更应该有自知之明,采取闭着眼睛定投的策略,强迫自己坚守投资纪律,定时投资而完全忽视当下的股市行情。 这样的投资策略,也最有可能保证:无论他们何时进入职场,只要他们坚持定投,就能取得辉煌的投资成绩,并尽早实现财务自由! 其实我在2024年一月,发过一篇文章:美股又创新高,你还在观望吗?从那时起,美股又涨了20%以上! 如果你还在坐观垂钓者、徒有羡鱼情,请允许我向你大喝一声:时间就是财富,今天就开始定投! 最后,我提醒一下:投资理财需要系统地学习很多基础知识。很多问题我以前已经讨论过了。请先仔细读完我所有的理财笔记或者我的书《财富捷径》(见置顶文章),再来提问题。万分感谢!

标普和纳指基金,该选哪一个? 一个成功的投资者,85%归功于正确的资产配置,10%来自于选择投资目标的功力,5%必须靠上帝的保佑。 —威廉·夏普 全世界最著名的股票指数就是美股里的三大指数。 1. 道琼斯工业指数 该指数成立于1896年,历史最悠久。但是由于历史原因,它只包括30家公司,早已经不能代表美国股市大盘了。因此,它的知名度和影响力大不如前,市场上也没有靠谱的指数基金。 2. 标普500指数 该指数成立于1957年,基本包含了美国股市里最多的500家美国公司。由于它包含了所有板块,因此是公认的代表美国大盘的指数。 正因如此,跟踪它的指数基金数不胜数,比如美国的VOO、SPY,中国的513500等。过去10年,该指数的平均年化收益率达到13%。 3. 纳斯达克100指数 该指数成立于1985年,包含了纳斯达克交易所里最大的100家公司,里面居然有中概股公司拼多多。该指数被认为是一个"准大盘指数",因为它涵盖了很多板块,但是也缺乏金融、能源等板块。 跟踪该指数的基金也非常多,包括美国的QQQM和QQQ,中国的159501等。 由于纳斯达克100指数里科技企业的比例远高于标普500指数,导致过去30年该指数的表现优于标普指数。比如,过去10年,它的平均年化收益率为19%。由于同样的道理,这个指数的波动性也要高于标普500指数。 如果我是美股的投资新手,该如何选择标普500指数基金和纳斯达克100指数基金呢? 我建议新手要以稳健的标普500指数基金为主。其实,很多投资者提倡终生全仓该指数,一只基金走天下! 如果我特别看好科技企业的未来,可以适当搭配一些纳斯达克100指数基金。但是比例不要过高,最好不要超过50%。 如果我在股市投资多年,承受风险的能力优秀,并已经具备了在股市大跌时处变不惊的素养,那么可以适当增大纳斯达克100指数的比例,甚至全仓该指数。

没有评论:

发表评论